1、2023年7月4日互动易回复:公司从事自润滑轴承、自润滑轴承用复合材料及铜粉的研制、出产及出售。产品用于轿车减速器、工程机械减速器、工业自动化减速器等。在工业机器人中的使用首要在机械手关节部位。

2、2023年5月26日公司在互动渠道回复出资者:公司轴承产品在工业机器人中的使用首要在机械手关节部位。

3、2020年4月28日公司在互动渠道称:公司产品有使用于航天航空、军工企业。

4、2020年4月23日公司在互动渠道称:公司跟特斯拉有直接合作伙伴联系,咱们的产品使用于轿车电控体系的部件上。

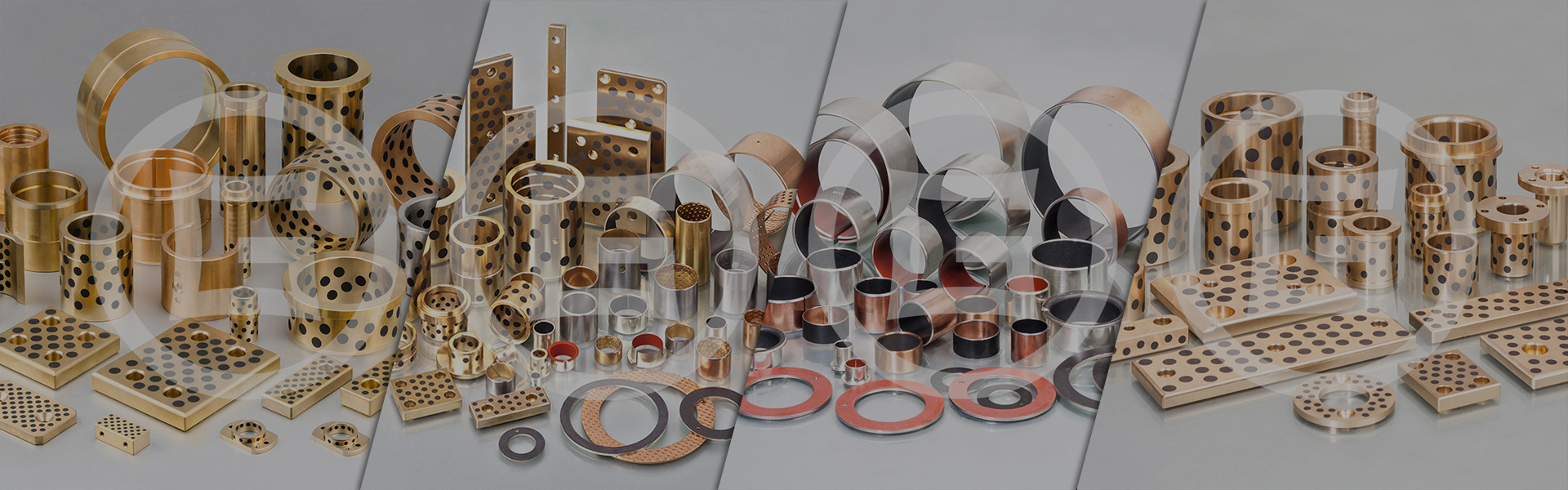

5、公司坐落嘉兴市嘉善县,是我国较早专门干自润滑轴承和自润滑轴承用复合材料的研制、出产及出售的有突出贡献的公司之一。

(免责声明:剖析内容来源于互联网,不构成出资主张,请出资者依据不同行情独立判别)

今天主力净流入29.61万,占比0.01%,职业排名99/247,该股当时无接连增减仓现象,主力趋势不明显;所属职业主力净流入29.36亿,接连3日被主力资金增仓。

主力没有控盘,筹码散布十分涣散,主力成交额739.02万,占总成交额的3.83%。

该股筹码均匀交易成本为19.91元,近期该股有吸筹现象,但吸筹力度不强;现在股价在压力位18.85和支撑位17.00之间,能够做区间波段。

材料显现,双飞无油轴承集团股份有限公司坐落浙江省嘉善县干窑镇庄驰北路18号,建立日期2000年8月15日,上市日期2020年2月18日,公司首要运营事务触及自润滑轴承、自润滑轴承用复合材料及铜粉的研制、出产及出售。首要经运营务收入构成为:滑动轴承61.94%,复合材料21.28%,铜粉11.35%,液压配件3.76%,其他1.66%。

双飞集团所属申万职业为:机械设备-通用设备-金属制造的产品。所属概念板块包含:轴承、小盘、小盘价值、两轮车、轿车零部件等。

到6月10日,双飞集团股东户数1.70万,较上期削减2.40%;人均流通股7432股,较上期添加2.46%。2026年1月-3月,双飞集团完成运营收入2.51亿元,同比增加21.11%;归母净利润1663.18万元,同比增加28.27%。

分红方面,双飞集团A股上市后累计派现2.46亿元。近三年,累计派现1.33亿元。回来搜狐,检查更加多

,九游会体育竞猜